下跌风险

暴涨暴跌就是一对孪生兄弟,往往相生相伴。当你一忍再忍,终于忍不住冲进去期待更大的涨幅时,却可能面临不幸高位站岗的尴尬。虽然可转债的防御属性在今年以来得到充分体现,让投资者对转债打新仍然维持较高的热情,也导致年内新债中签率远低于去年平均水平。但可转债有没有暴跌的风险,答案是肯定的,哪些因素可以导致可转债的暴跌?

1、系统性风险

当市场面临系统性风险,资金出逃,再叠加国债价格持续下跌等条件,有可能触动债券类资产跟随下跌,形成股债双杀的局面。

2、供求影响

可转债暴跌还与供求有关,当可转债供大于求时,可转债卖出远远大于买入,可转债往往易大跌。当市场行情不好时,可转债表现也不会很好,下跌的概率比较大。

3、强制赎回

强制赎回也会导致可转债下跌,特别是当可转债触发强制赎回条件时,可转债就会大跌。

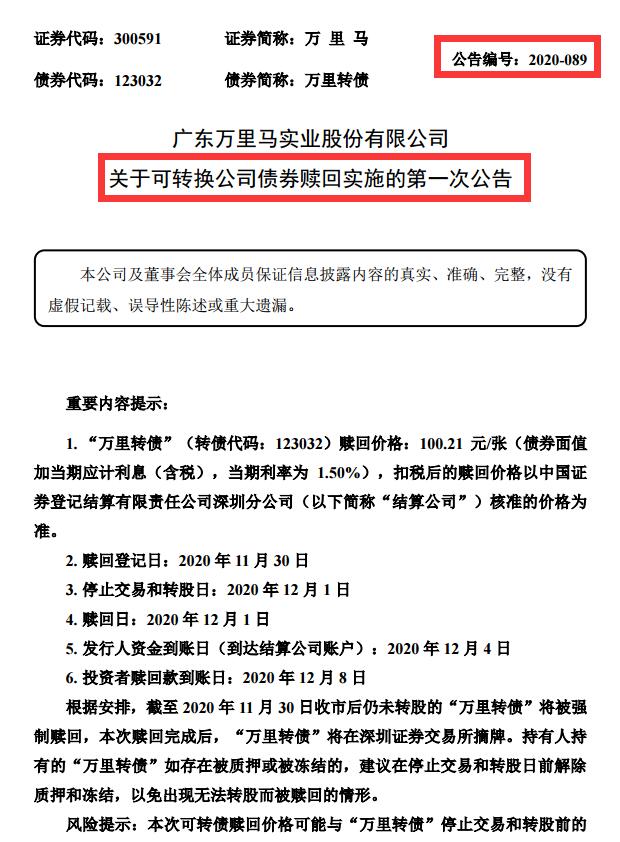

曾在可转债暴涨期最大涨幅超过200%的万里转债就折戟沉沙,跌幅接近至70%。这或许就与2020年11月2日万里马(万里转债正股)发布的“强制赎回”公告有关。2020年9月11日至2020年10月30日连续30个交易日中,公司股票收盘价格有15个交易日不低于当期转股价格(6.89元/股)的130%(8.96元/股),已触发赎回条款。公司将对“万里转债”行使提前赎回权利,赎回价格100.21元/张。强制赎回条款,会促使可转债持有人在期限内转股,如此他们就变成股东,上市公司就不用还债,剩余期限的利息也不用付。而对持有人来说,如果没在强制赎回规定的期限内交易或转股,持有人就会遭受赎回价与当时的转债价格差额损失。比如,以万里转债11月2日公告日收盘价232元/张计算,假设投资者一直持有该债券直至被公司以100.21元/张的价格赎回,则投资者会遭受每张131.79元(原可转债面额100元)的损失。因此规则引发的预期效应,11月3日,万里转债大幅跌落。

4、正股涨跌影响

受正股涨跌影响,当正股下跌那么可转债下跌的概率比较高,当正股上涨则可转债上涨的概率比较高。

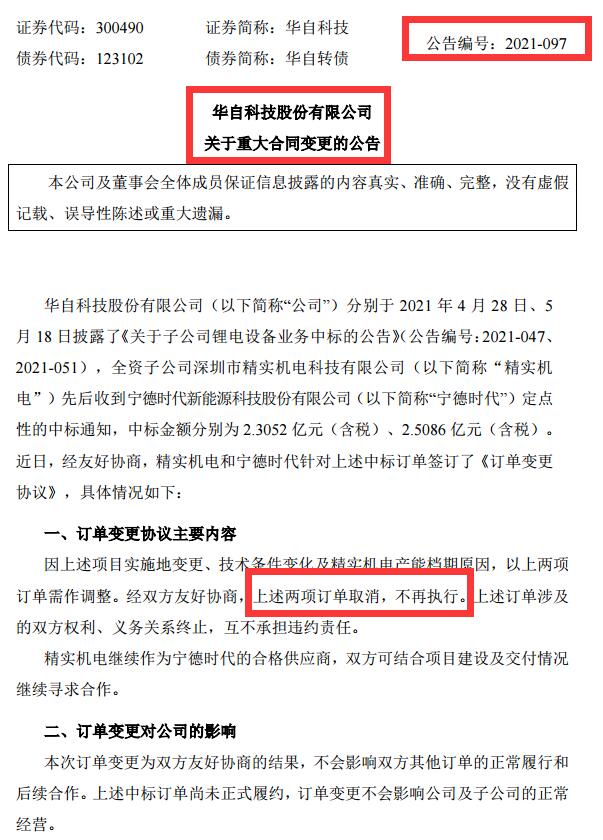

华自科技股债齐跌也源于公司2021年9月15日晚的一则公告,该公告提及,公司全资子公司与宁德时代签订的两项合计4.8138亿元(含税)的订单被取消。结果第二天开盘华自科技便牢牢封住“20厘米”跌停,在股票暴跌的同时,其可转债——华自转债也暴跌30%。

5、溢价率升高

股票市场下跌导致转股溢价率升高,自然地可转债价格就会出现下跌的情况。

纯债溢价率、转股溢价率双高的转债大多已经脱离基本面,投机特征明显,它们面临正股价格和强赎条款触发的双重风险:一方面,较高的转股溢价率隐含了对正股价格上涨的预期,正股价格不及预期会导致转债价格下跌;另一方面,许多高价券(价格在150元/张及以上)徘徊在触发赎回条款的边缘,一旦公司宣布强赎,除非在最后交易日前正股大幅上行,否则投资者将面临巨额亏损。

上述这五种情况是导致可转债出现暴跌的原因,所以投资者在遇到可转债暴跌的时候,需要思考是属于哪一种情况,然后根据实际情况作出调整。

以上公告来源于东方财富软件公司公告

以上观点 谨供参考